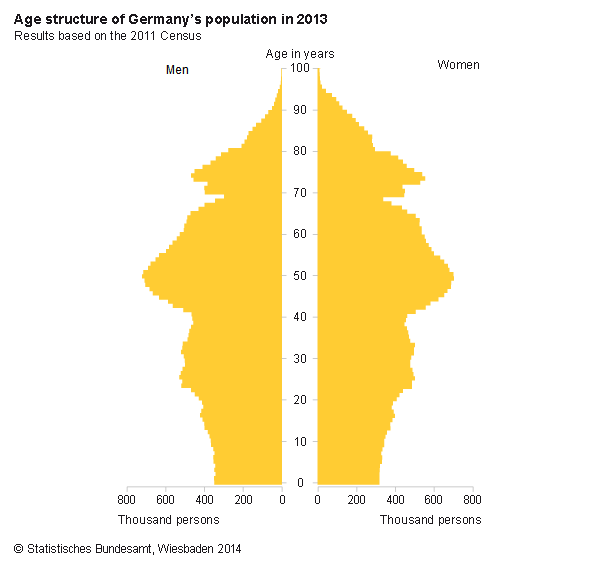

La población de Alemania, basada en el censo del año 2011 es de 82,8 millones de habitantes, (Fuente: DESTATIS - Statistisches Bundesamt), siendo los grupos etáreos más representativos los comprendidos entre los 25 y 40 años (18.1%) los de 40 a 60 años (31.1%) y los mayores de 65 años (20.6%), y los menos representativos los menores de 1 año (0.8%), los de 1 a 6 años (4.2%) y los de 6 a 15 años (8,4%).

Acerca del cuidado de la salud, 72 millones de habitantes están cubiertos por el Seguro Sanitario Estatutario (Gesetzliche Krankenversicherung – GKV), representando un 89% del total, siendo asegurados bajo la legislación establecida en el Libro V del Código Social Alemán (Sozialgesetzbuch SGB V), que proporciona un nivel estándar de cobertura.

http://duhocduc.edu.vn/wp-content/uploads/2015/05/pkv-studenten.jpg

El restante 11% está cubierto por un Seguro privado (Private Krankenversicherung – PKV), que ofrece con frecuencia beneficios adicionales.

El sistema sanitario alemán es de tipo descentralizado y se basa en los principios del pluralismo y la autoadministración. Se caracteriza por el libre acceso, alto número de proveedores y equipamiento técnico, más que por costo-efectividad. Su origen social garantiza la protección del trabajador basándose en el principio de solidaridad. Personas incapacitadas: financiadas en conjunto.

Es Descentralizado y auto regulado. Acceso inmediato a servicios y alto nivel de tecnología en salud. No hay necesidad de racionalizar recursos o listas de espera. Se asegura equidad en salud.

El marco Legal del Sistema Sanitario Alemán estipula que su regulación es llevada a cabo por el Comité Federal Conjunto (Gemeinsamer Bundesausschuss / G-BA), el cual está también autorizada para dictar reglamentos obligatorios fuera de lo regulado por la Ley de reforma de salud.

El G-BA se estableció el 1 de enero de 2004 como resultado de la Ley de Modernización de Salud, y se hizo cargo de los mandatos de sus organizaciones predecesoras: los antiguos comités federales de los médicos, dentistas y proveedores legales de seguro de salud, el comité de los hospitales, y los comités de coordinación. El G- BA comenzó su segundo mandato el 1 de julio de 2008, y el tercero el 1 de julio de 2012.

El G-BA es una entidad jurídica pública que comprende las cuatro organizaciones autónomas, coordinadoras principales del sistema sanitario alemán:

I. Las asociaciones nacionales de médicos legales de seguro de salud.

II. Las asociaciones nacionales de dentistas.

III. La federación alemana de hospitales,

IV. La asociación federal central de los fondos de seguro de salud.

Además de estos cuatro pilares organizaciones, representantes de los pacientes también participan en todas las sesiones, con derecho a poner temas en la agenda, pero no a votar.

El G-BA emite directivas para el catálogo de beneficios de los fondos de Seguro GKV para más de 70 millones de asegurados, especificando que los servicios de atención médica son reembolsados por el GKV. Además, el G-BA especifica las medidas de garantía de calidad en pacientes hospitalizados y ambulatorios del sistema de salud. En el SGB-V se detallan el alcance y responsabilidades, el nombramiento de sus miembros, la participación del paciente, la inclusión de terceros, y el marco general de las estructuras y procedimientos del G-BA. En sus estatutos y su reglamento interno - ambos de los cuales deben ser aprobados por el Ministerio Federal de Salud (Bundesministerium für Gesundheit / BMG), se definen los detalles de estas disposiciones legales.

A su vez, la G-BA está bajo la supervisión legal de la Secretaría de Salud Federal, de tal modo que las Resoluciones y Directrices aprobadas por el G-BA son auditadas por el BMG de conformidad con los requisitos establecidos en el SGB-V, y luego publicadas en la Gaceta Federal si no se encuentran objeciones.

En términos de ejecución, el sistema trabaja de la siguiente manera:

1. Si su remuneración es superior a 50,850 euros (€) anuales (dato de 2012), puede adquirir un seguro privado, sino, puede permanecer en el sistema público.

2. Si se encuentra en el sistema privado, y llega a la edad de 55 a más años, no podrá retornar al sistema público otra vez, y los menores de 55 años solo podrán regresar si demuestran que sus ingresos son menores a 4 mil € mensuales.

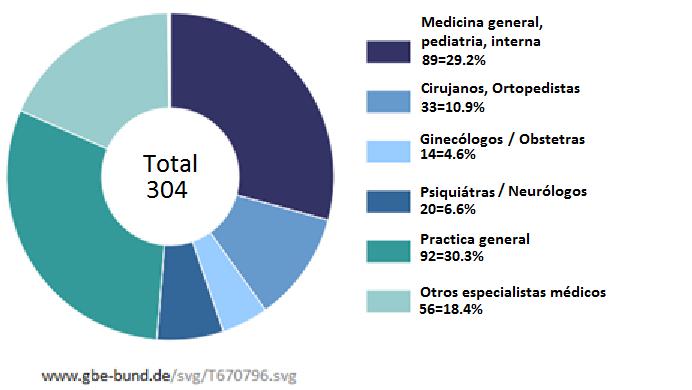

Oferta de profesionales de la salud

En el 2011 había en Alemania unos 304,000 profesionales de la salud según se detalla a continuación:

Figura N° 1: Personal de Salud a tiempo completo (en miles), Alemania, Año 2011. Ambos sexos, todos los tipos de instalaciones sanitarias.

Estas cifras colocan a la República Federal Alemana entre los países del mundo con mayor índice de cobertura médica.

Menos de la mitad de los médicos trabajan en consultorios particulares; los demás están empleados en hospitales, en la Administración o en entidades de investigación.

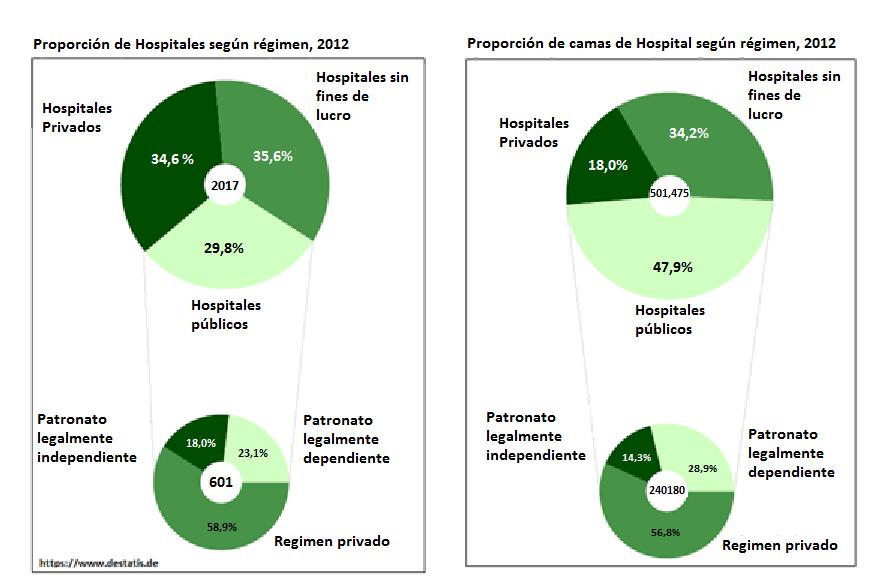

Oferta de servicios de hospitalización

De acuerdo al siguiente gráfico:

Figura N°2: Proporción de servicios de hospitalización y camas de hospital según régimen administrativo, Alemania, Año 2012

Sistema de Prevención sanitaria:

Numerosas instituciones a nivel de la República Federal Alemana y de los Estados Federados y Organizaciones de utilidad pública ofrecen todo tipo de información en temas de educación sanitaria, así como cursos y programas de asesoramiento.

La prevención es un componente importante del sistema de la salud pública.

El Seguro GKV

El Seguro GKV, se caracteriza por incluir las siguientes medidas:

a) Exámenes preventivos en relación con el embarazo. Las mujeres aseguradas tienen derecho a exámenes médicos durante el embarazo para seguir la evolución del feto y de la madre (si no hay complicaciones, cada cuatro semanas).

b) Detección precoz de enfermedades en lactantes, niños pequeños y jóvenes. El programa de detección precoz incluye diez exámenes médicos en distintas fases vitales.

c) Chequeos periódicos. A partir de los 35 años de edad, los asegurados pueden someterse cada dos años a chequeos generales, en los cuales se presta especial atención a las llamadas enfermedades de la civilización (trastornos cardiovasculares y renales, diabetes, etc.).

d) Detección precoz de tumores. Los asegurados tienen derecho a un examen anual; las mujeres, a partir de los 20 años de edad y los varones a partir de los 45 años.

e) Prevención bucodental para menores y jóvenes. Las cajas de enfermedad desarrollan en colaboración con los parvularios y las escuelas campañas preventivas para niños hasta los doce años cumplidos. Entre los seis y dieciocho años los niños y jóvenes tienen derecho a un reconocimiento semestral individual y en caso necesario reciben tratamientos profilácticos para evitar enfermedades bucodentales.

Historia:

Cronología de las reformas de salud

1883: Otto Von Bismark crea mediante su política social el Seguro de Salud Obligatorio destinado al sector obrero

1883: Se promulga la Ley de seguros contra accidentes

1884: Se promulga la Ley para la protección de la vejez y la invalidez

1889: Se promulga la Ley de Pensión de jubilación

1927: Se promulga la Ley de Seguro de Desempleo

1939-1945 (Segunda Guerra Mundial): Se crea el Sistema de Salud Socialista en la República Democrática de Alemania (RDA); y en República Federal Alemana (RFA) se continua con el sistema de Bismarck.

1977: Se inician los cortes de asignación de recursos económicos. En la RFA entra la primera gran reforma de salud, la llamada "ley de control de costos", donde el gobierno de coalición social-liberal trata de controlar el uso de los servicios: se inician los copagos por medicamentos, vendas y medicamentos (disponiéndose de una marca por medicamento).

1983: En esos años, se da una nueva reforma, donde se incrementan los pagos que ha de realizar el asegurado, incluyendo a los jubilados, quienes dejan de tener un aseguramiento gratuito, pero con una contribución ajustada a los ingresos.

1989: Frente a la unión de las dos Alemanias, después de la caída del muro de Berlín en 1989, se adopta como sistema al “Seguro Sanitario Estatutario” al cual se le hacen algunas reformas que se llevan a cabo hasta hoy.

Con la "Ley de Reforma de la Salud" gestionada por el Gobierno de Helmut Kohl, y su Ministro de Trabajo y Asuntos Sociales, Norbert Blüm, se trata de desentrampar la situación: se amplía la cobertura social a los pacientes, brindando: productos farmacéuticos, hospitalarios y prótesis dentales.

Por primera vez, el Gobierno de la RFA está tratando de ordenar el costo de los medicamentos la introducción de precios de referencia para los productos farmacéuticos. Desde entonces, de los fondos públicos ya no se pagan automáticamente cualquier precio para las compañías farmacéuticas, sino sólo hasta una cantidad máxima. Si el médico le receta un medicamento más caro que el copago autorizado, el paciente debe pagar la diferencia. Sin embargo, a pesar de esta medida circular para ahorro de costos, las contribuciones se mantienen sólo durante un corto período de tiempo.

1993: Las prestaciones se presupuestan. Durante el Gobierno de Helmut Kohl, su Ministro de Salud y Seguridad Social, Horst Seehofer promulga la "Ley de la estructura de Salud" para incrementar las metas de contribuciones al seguro obligatorio de enfermedad. Para controlar mejor el aumento del gasto, presupuestando por periodos cortos. Al mismo tiempo, el gobierno volvió a plantear los deducibles de los medicamentos y apósitos. También se presenta un proyecto de una lista de todos los medicamentos cuyo gasto es reembolsable al paciente.

http://cdn1.abendzeitung-muenchen.de/

media.media.62d0dd3b-ecdf-4f38-a42b-

0cc50c229a6b.normalized.jpeg

1997: La "Ley de Reorganización GKV" va en la tradición de sus predecesoras: los pacientes deben participar en el coste de los medicamentos y remedios, hospitalización y transporte. Los grupos de pacientes más jóvenes, reciben menos subsidios en efectivo para dentaduras postizas.

1999: A veinte años desde la primera iniciativa de reforma del sistema de salud, se promulga la "Ley de Mejora de la Solidaridad". Entre otras cosas, los copagos de los pacientes pueden ser reducidos. Esta Ley, emitida durante el gobierno de coalición rojo-verde (CDU-CSD) del Canciller Gerhard Schröder (en la foto, a la izquierda), conduce a limitar el crecimiento en gastos médicos, hospitalarios y medicamentos.

https://

upload.wikimedia.org/

wikipedia/commons/a/ab/

Gerhard_schr%C3%B6der_berlin2005.jpg

2004: El gobierno de coalición rojo-verde trabajo junto al parlamento un control de costos, expresado finalmente en la “Ley para la modernización del seguro sanitario estatutario”, la cual, entre otras prestaciones, un pago por consulta de 10 € cada trimestre, solo se recetaran drogas con prescripción médica, y el exceso de medicamentos tendrá un reembolso del diez % del costo (hasta diez €).

2005: Desde que se instaló en Alemania desde 1883: la contribución al seguro de salud es financiado en partes iguales por el empleador y el empleado, siendo que el asegurado debe ahora pagar una tasa especial del 0,9 %.

2009: A principios de 2009, la financiación del seguro de salud cambia drásticamente. Las contribuciones de los empleadores y los empleados, junto con subsidio fiscal ahora fluirán directamente hacia el fondo de salud. Todo ciudadano deberá suscribir un seguro de salud.

2009: Se cambia la ley de financiación de hospitales, convirtiéndose en paquetes de inversión basados en el desempeño. Para una orientación de valor se introduce la referencia al sueldo mínimo. El punto de referencia tiene en cuenta las estructuras de costos de los hospitales.

2011: El precio de medicamentos que entran al mercado cambia radicalmente con la Ley de Reorganización del Mercado Farmacéutico (Arzneimittelneurordnungsgesetz - AMNOG). Para un fabricante de productos farmacéuticos, los precios de ingreso de un medicamento estarán exentos del pago de la patente, pero luego de tres meses, debe demostrar los beneficios médicos de la droga en comparación con el ya existente en el medio del mercado. El productor desde el 2011, debe mostrar evidencia de las nuevas funcionalidades para el paciente.

El G-BA decide cuándo y que beneficios adicionales tiene un nuevo medicamento. Para medicamentos que no tienen un beneficio adicional comprobado, se determinara una cantidad fija. Si para un medicamento, no hay otro contra el cual comparar en un determinado tratamiento farmacológico, el fabricante, de acuerdo con la Ley de Salud, debe mostrar un beneficio. Para medicamentos con beneficios agregados, los precios son negociados sobre la base de la evaluación de dicho beneficio agregado. Bajo el nuevo esquema, alrededor de 2 mil millones de € pueden ser ahorrados.

2011: Las tasas de contribución se incrementan - la ley de financiamiento del Seguro GKV

Esta reforma fue sentida especialmente por los asegurados: La tasa de contribución al Seguro GKV aumentó en 0,6 puntos porcentuales, llegando a representar el 15,5 % de los ingresos brutos. De éstos, los asegurados del GKV pagan 8,2 % y el empleador 7,3 %.

La contribución del empleador se mantendrá congelada, y los futuros aumentos de los gastos a financiar serán únicamente mediante contribuciones adicionales que harán los asegurados del GKV. El monto de la contribución adicional ya no estará limitado. La compañía de seguros de salud debe notificar a sus miembros si se introducirá una contribución adicional, la cual se le paga directamente por transferencia bancaria o una tarjeta de débito emitida por la empresa de seguros. Los usuarios se preguntan: ¿Puede una caja de seguro no cubrir sus costos con las partidas de los fondos de salud, o tiene que -como siempre- incrementar una contribución adicional?

2012: Reglamento de la Ley del Seguro de Atención Obligatoria de Salud (Gesetzliche Krankenversicherung-Versorgungsstrukturgesetz / GKV-VStG)

Esta Ley establece el Comité Federal Conjunto de fondos de aseguramiento de salud y las demás responsabilidades de los médicos: Se efectuara una evaluación de los beneficios de los nuevos métodos de tratamiento, sin negárseles a que puedan ser usados en la atención sanitaria del paciente.

El GBA puede continuar probando nuevos métodos no-medicamentosos, así como tratamientos para el cuidado de la salud de duración limitada y en condiciones controladas, a partir de la cual determinar si procede su incorporación al catálogo de beneficios.

Asimismo, se incluyen en el paquete: especialistas que están obligados por ley a proporcionar el tratamiento adecuado y oportuno de acuerdo al plan de aseguramiento.

Desde que el Reglamento del GKV-VStG, estructura los servicios que el asegurado puede obtener, éste puede solicitar un reporte financiero de sus costos, una declaración de servicios no utilizados y los beneficios médicos prescritos por un periodo de al menos 18 meses previos a la solicitud.

Política de Salud, administración y estructura.

Toda la población tiene la obligación general de afiliarse al seguro sanitario público o privado, salvo que sus ingresos superen un límite máximo para seguro obligatorio de 50 850 € al año.

Tienen derecho a percibir prestaciones:

Quienes ejerzan una actividad remunerada y quienes reciban formación profesional, incluidas las personas en formación;

Los pensionistas con un periodo de afiliación suficiente;

Los desempleados que perciben subsidios del seguro de desempleo;

Las personas discapacitadas en un empleo protegido;

Las personas que participan en rehabilitación profesional y las personas que se están formando para algún tipo de empleo en instituciones de formación especiales para asistencia a la juventud (Jugendhilfe);

Los estudiantes inscritos en un establecimiento de enseñanza superior reconocido;

Los agricultores y los familiares que les ayudan;

Los artistas y escritores;

Las personas que no tienen ningún otro derecho a la prestación de servicios sanitarios (en determinadas condiciones).

No se requiere ningún periodo de afiliación mínimo.

Acceso a la Salud

Antes de recibir la atención médica debe presentar al médico su tarjeta del seguro de enfermedad (Krankenversichertenkarte). En casos de urgencia, el médico le atenderá sin exigir la presentación de la tarjeta, pero esta deberá presentarse en los 10 días siguientes.

La asistencia sanitaria es proporcionada por médicos y dentistas concertados, que representan más del 90 % del conjunto de los profesionales sanitarios, entre los que puede elegir antes del tratamiento o al inicio de cada trimestre civil. La lista de estos médicos se encuentra en las oficinas de las Cajas de Enfermedad.

Si el médico considera que es necesario remitirle a un especialista, un policlínico o una institución similar, emitirá un volante (Überweisungsschein) a este efecto.

Financiamiento

Entre los sistemas de salud de diferentes países, se ven diferencias sobre todo en la financiación de los gastos de salud. Los sistemas nacionales de salud son financiados a través de impuestos y son accesibles de forma gratuita a todos los pacientes, los servicios se prestan casi exclusivamente por los organismos públicos.

En Alemania el sistema de seguridad social, tiene una financiación de 77% del gasto en salud mediante fondos públicos, principalmente mediante contribuciones relacionadas con los ingresos de los trabajadores y de los empleadores.

Bajo el financiamiento público Alemania apoya los seguros de salud pública, asistencia social, seguro obligatorio de pensiones y seguro de accidentes obligatorio. El gasto en ayuda de los empleadores públicos y los empleadores también se incluyen aquí. La financiación privada del gasto en salud consiste en el seguro de salud privado con seguro privado de atención, las familias y las organizaciones sin fines de lucro, así como el servicio de salud en el trabajo.

Fuentes de financiamiento

Los hogares y las Organizaciones Privadas sin fines de lucro (OPSFL) o llamadas también Fondos de Enfermedad, tales como sindicatos comerciales, iglesias, partidos políticos, llevan la mayor parte de la carga financiera en la salud de Alemania. En 2003, De un total de 305 mil millones de €, el 48,3 % provino de los hogares e instituciones sin fines de lucro. La segunda parte más importante de la financiación, un 38 %, cae a los hombros el empleador, y el sector público (agencias de asistencia social, gobierno) contribuye con 13.7 %.

Mecanismos de asignación financiera.

El sistema de la seguridad social se financia con las cotizaciones nacionales de afiliación pagadas por las empresas y por los trabajadores, así como con los ingresos tributarios.

En calidad de trabajador por cuenta ajena, si ejerce una actividad cuyos ingresos son superiores a un nivel marginal, está obligado al pago de las cotizaciones del seguro de enfermedad, el seguro de dependencia, el seguro de desempleo y el seguro de pensiones. La cuantía de su cotización para una cobertura del seguro pública representa un determinado porcentaje de su salario. Normalmente, el 53 % de la cotización corre de su cuenta y alrededor del 47 % a cargo de su empresa. Por el contrario, los trabajadores autónomos deben soportar solos la totalidad de su cotización a los seguros de enfermedad, dependencia y pensiones. Sólo las cotizaciones al seguro de accidentes están a cargo exclusivo de la empresa.

Su empresa es responsable de calcular y pagar las cotizaciones. Deduce su cuota de cada uno de sus salarios. Mantiene su porcentaje de la cotización y abona las cotizaciones totales a la Seguridad social (es decir, cotizaciones para el seguro de enfermedad, dependencia, pensiones y desempleo) a las Cajas del Seguro de Enfermedad Público (en calidad de agencia recaudadora) de su elección.

La cotización total al seguro de enfermedad representa en la actualidad para un asegurado, desde el 15,5 % del salario hasta un máximo de la cuantía estipulada cada año (el límite máximo del cálculo de las cotizaciones es de 45,900 € al año).

El 7,3 % de la cotización corre a cargo de la empresa. Si las necesidades financieras de las respectivas Cajas de Enfermedad no están cubiertas por la cotización vinculada a los ingresos, dichas Cajas están autorizadas a cobrar una cotización adicional que no esté vinculada a los ingresos. Si la contribución media adicional del seguro de enfermedad público supera el 2 % de la remuneración sujeta a cotización, el asegurado tendrá derecho a percibir una indemnización social (Sozialausgleich).

El tipo de cotización del seguro de dependencia (Pflegeversicherung) asciende al 1,95 %. Los asegurados nacidos a partir de 1940 sin hijos pagan además, cuando han cumplido 23 años, un suplemento de cotización del 0,25 %.

El límite máximo de la obligación de cotización al seguro sanitario estatutario y de dependencia es de 50 850 € al año.

Para el seguro de pensión general, el importe total asciende al 19,60 % del salario hasta el límite máximo del cálculo de las cotizaciones (para 2011, es de 67 200 € al año en los antiguos Länder y de 57 600 € al año en los nuevos). La mitad de la cotización generalmente corre a cargo de la empresa.

La cotización al seguro de desempleo asciende al 3,0 % del salario hasta el límite máximo del cálculo de las cotizaciones aplicable al seguro de desempleo. La mitad de la cotización corre a cargo de la empresa y la otra mitad, a cargo del trabajador.

No se debe pagar ninguna cotización para percibir las prestaciones familiares (que están financiadas con fondos públicos).

Pagos directos

Del total de 305 mil millones de €, 212 mil millones de € se invirtieron en la forma de subsidios y contribuciones a la seguridad social (seguro de salud obligatorio, seguro de pensiones y de seguro contra accidentes) y el seguro de salud privado. 58,1 mil millones de € se gastaron en compras de productos de salud y pagos directos. Los restantes 34,9 mil millones de € fueron pagados de los presupuestos públicos y de los empleadores directamente a los hogares, por ejemplo en forma de pagos de salarios continuos.

Desde 1993, la carga financiera del sector público se ha reducido, lo que aumenta los gastos domésticos y de las OPSFL significativamente. Además, el porcentaje de financiación de la empresa ha disminuido, pues de 43,8 mil millones € a principios de 1993, representando todavía más del 19 % de la carga financiera total, dicho porcentaje se ha reducido en 2003 a 41,8 mil millones € (alrededor del 14 %).

El porcentaje de financiación de los hogares y de los OPSFL creció de 41 % a 48 %. En 2003, se gastaron un total de 147 mil 200 millones €, 52,9 mil millones más que en 1993. Los gastos de los empleadores aumentaron un 50 %. Su participación en el financiamiento ha caído, ello ocasionado en parte por la ligera alteración en los beneficios de los ingresos al disminuir el ausentismo.

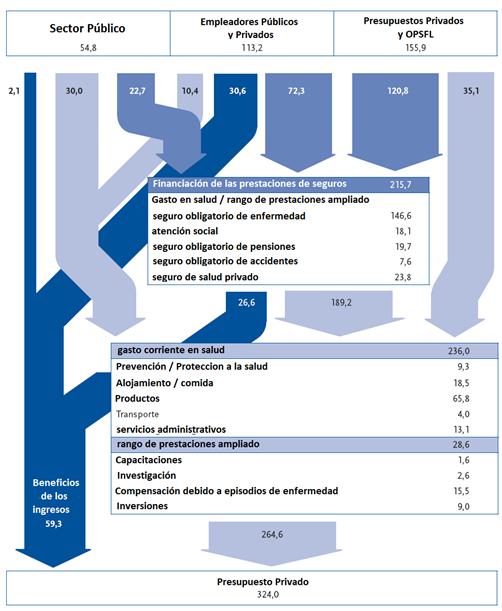

Figura N° 3 Los Flujos Financieros en el Sector de la Salud de Alemania, en miles de millones de Euros, Año 2003

Fuente: Gesundheit in Deutschland, 2006. Finanzierungsströme Kapitel 5.2, Gesundheitsberichterstattung des Bundes

Parte del cambio está relacionado con la introducción del seguro de enfermedad para casos de invalidez (Pflegeversicherung), que alivia en gran medida los presupuestos públicos.

A medida que el gasto público en salud disminuyó entre 1993 y 2003, de 22,7 mil millones € a 18,8 mil millones €, el gasto en salud de los hogares y de las organizaciones sin fines de lucro se incrementó de 11 mil millones € a 29,4 mil millones €. Los empleadores aumentaron el gasto en salud de 2,5 mil millones en 1993 hasta 9,9 mil millones € en 2003.

Al año 2006, se evidencia la tendencia en la composición del gasto, tal como se muestra en el siguiente gráfico:

Figura N° 4: Los Flujos Financieros en el Sector de la Salud en Alemania, en miles de millones de Euros, Año 2006

Gesundheit in Deutschland, 2006. Finanzierungsströme Kapitel 5.2, Gesundheitsberichterstattung des Bundes.

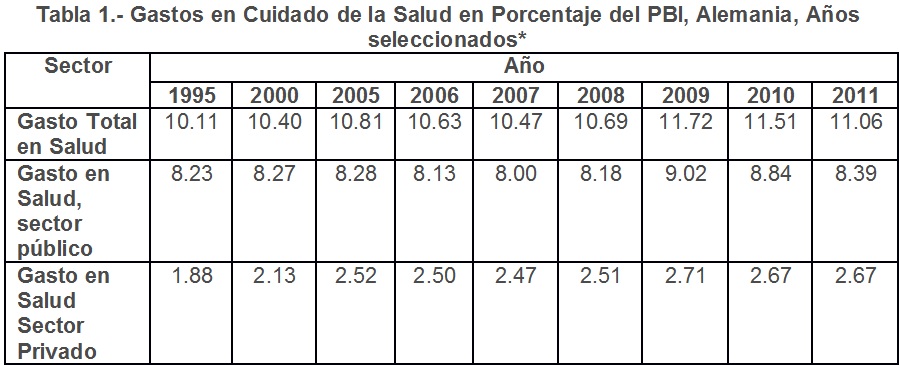

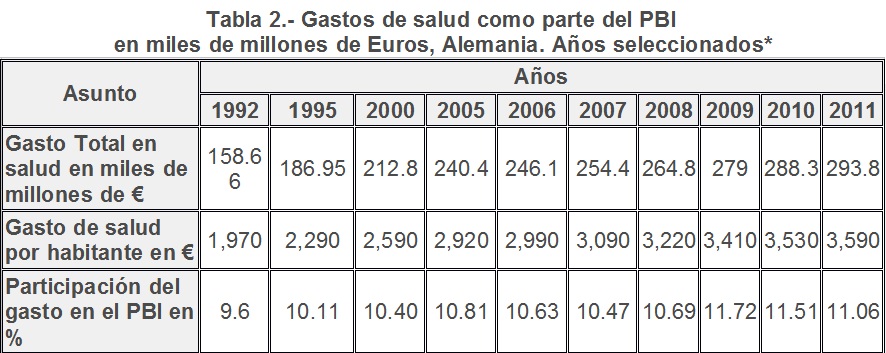

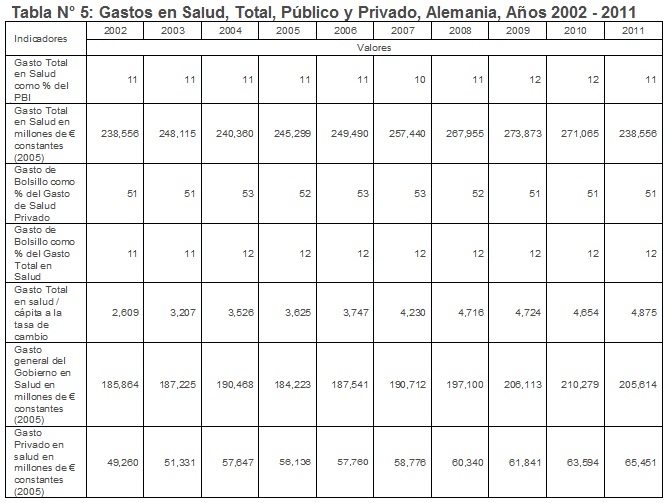

Participación en el Producto Bruto Interno (PBI)

Las siguientes tablas resumen la participación del gasto en salud en relación al PBI.

Elaboración propia. *Según disponibilidad de datos

Fuente: Banco Mundial, Indicadores de Desarrollo – Alemania, http://datos.bancomundial.org/pais/alemania#cp_wdi

European Community Health Indicators (ECHI), Expenditures on health care in percent of GDP, http://www.gbe-bund.de

ELABORACIÓN PROPIA. *SEGÚN DISPONIBILIDAD DE DATOS

FUENTE: HEALTH EXPENDITURE ACCOUNTS, FEDERAL STATISTICAL OFFICE (DESTATIS), BRANCH BONN

HTTP://WWW.GBE-BUND.DE/GBE10/I?I=522E

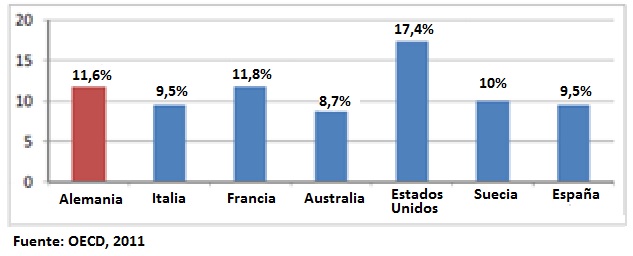

A modo ilustrativo, se tiene una comparación del PBI entre países de la OECD

Figura N° 5: Comparación de Gasto Total en Salud entre Países de la OECD, como porcentaje de su PBI, Año 2011

En el año 2011 el gasto en salud en Alemania ascendió a 293,8 mil millones de euros. El gasto en salud por habitante ascendió a algo más de 3.590 €, y dicho gasto en salud representó el 11% del producto interno bruto (PBI). Los gastos totales incluyen las inversiones (formación de capital de los proveedores de cuidado de la salud).

Entre los años 1995 y 2011, el gasto en salud en términos nominales (a precios corrientes) pasó de 158,6 mil millones de € a 293,8 mil millones, lo que representa un aumento del 57.15%. ((Valor Final-Valor Inicial/Valor Inicial)*100)

Efecto inflacionario sobre el gasto en salud

A este respecto, se tiene la siguiente información:

Tabla 3.- Índice de precios al consumidor (IPC) en Alemania (DEUHICPBLS), Variación Porcentual anual, sin ajuste estacional

Elaboración propia

Fuente: U.S. Department of Labor: Bureau of Labor Statistics, http://research.stlouisfed.org/fredgraph.png?g=o8Q

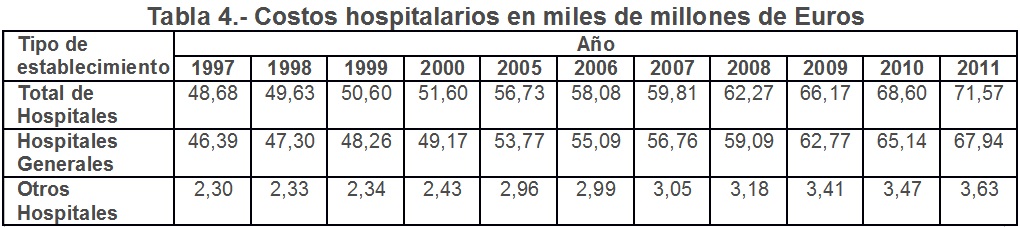

Se puede observar que entre 1997 y 2012, el índice general de precios al consumidor ha tenido una variación de 56,25%

En tal sentido, los precios de los servicios de salud también han tenido una variación en el tiempo, y comparando el mismo periodo (1997 – 2011) se tiene la siguiente información:

Elaboración propia

Fuente: Hospital statistics - cost certification, Federal Statistical Office, Branch Bonn, Germany, http://www.gbe-bund.de/gbe10/i?i=574E

De la cual, se puede observar que el gasto total de hospitales, en el mismo periodo, evidenció un incremento del 47,02%.

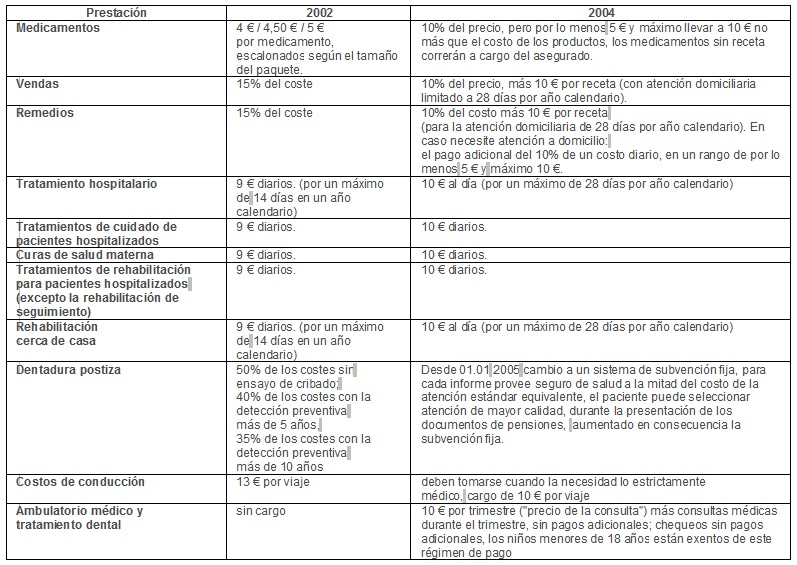

Efectos en el presupuesto general: (gasto de bolsillo, equidad)

Los pagos adicionales de los pacientes para acceder a los beneficios del seguro, el seguro obligatorio de enfermedad GKV, se paga en forma de importes en € o como porcentajes de los costos.

Descripción general

El GKV tiene un límite máximo de los pagos a realizar, siendo el 2% de los ingresos brutos (entre los enfermos crónicos, este límite se reduce a 1%). Cuando se superen estos límites, los asegurados están exentos de copagos y las compañías de seguros de salud cubren el costo completo.

Elaboración Propia

Fuente: World Health Organization, Global Health Expenditure Database

Contribuciones adicionales al GKV

La ley de modernización del GKV, trajo desde el año 2004, una serie de modificaciones en la contribución que debe hacer el asegurado, a saber:

Tabla N° 6: Comparación del Gasto entre Prestaciones dadas a los usuarios en el GKV, Años 2002, 2004.

Elaboración Propia

Fuente: Robert Koch Institut, Statistisches Bundesamt, “Ausgaben und Finanzierung des Gesundheitswesens”, 2009.

Problemas actuales y futuros

La situación actual:

Población asegurada en contra de enfermedades:

88.5% en cajas legales de enfermedad

9.0 % en cajas privadas de enfermedad

2.5 % policía y militares

1.6 % por ayuda social

0.1 % no asegurados

Los sistemas público y privado compiten entre sí.

El sistema de seguro de enfermedad en Alemania se caracteriza porque coexisten el Seguro sanitario estatutario (GKV) y el Seguro Privado (PKV). Mientras que el GKV está diseñado como un seguro obligatorio de los trabajadores y pensionistas con un fuerte enfoque de solidaridad, en el PKV domina el principio del seguro: Las contribuciones se orientan aquí en el riesgo individual (sobre la base del estado de salud pre-existente, la edad, el sexo). En el PKV, no existe un co-seguro gratuito para los miembros de la familia y su ámbito de aplicación puede ser acordado contractualmente.

El GKV brinda un paquete de cobertura de 140 ítems, basados en la evidencia médica, entre los que incluye: infartos, tratamiento hospitalario, cuidado fuera del centro, equipos médicos.

No cubre procedimientos médicos que no sean beneficiosos desde el punto de vista costo-efectivo, como por ejemplo la tomografía por emisión de positrones o PET para diagnosticar enfermedad del corazón, que no hace una diferencia en el tratamiento del paciente. No hay competencia de precios al interior del sistema público.

Alemania dispone de un sistema de atención sanitaria diversificado y dotado de una clara orientación social. Todos los ciudadanos tienen que tener las mismas oportunidades de conservar y restablecer su salud, independientemente de su situación económica y social.

El PKV, se caracteriza porque muchos tratamientos no son basados en la evidencia, y también cubre paquetes de prestaciones básicas. Tiene un gran componente de marketing, pues si se buscan tratamientos alternativos, se les presenta en primer término a personas con un muy alto ingreso.

Los precios en el sistema privado tienen picos que llegan a duplicar los del sistema público, por lo cual, en muchas instituciones como los Hospitales Universitarios, prefieren a este tipo de pacientes.

Hospitales dan preferencia a los pacientes que proceden del aseguramiento privado, dilatando en dos a tres veces el tiempo de espera a los pacientes que proceden del aseguramiento público.

Elaboración propia

Fuente: Bundesministerium für Gesundheit (2013), Gesetzliche Krankenversicherung – Kennzahlen und Faustformeln.

Los gastos del GKV durante el año 2012, para la totalidad de los distintos servicios cubiertos, ascendieron a un monto de aproximadamente 185 mil millones de €.

Costos administrativos.

Se distribuye en tres principales áreas: Tratamiento Hospitalario (con una ampliación de capital de 33,5 %), el Tratamiento médico (15,3 %) y Medicamentos (15,8 %) muestran casi dos tercios (64,6 %) del total de la cuenta de gastos.

Elaboración Propia

Fuente: Verband der privaten Krankenversicherung, Zahlenbericht 2011/2012

Nota: Datos procedentes de las estadísticas de salud del Ministerio de Salud, elaboradas a su vez sobre la base de los informes de las Cajas de seguro sanitario estatutario.

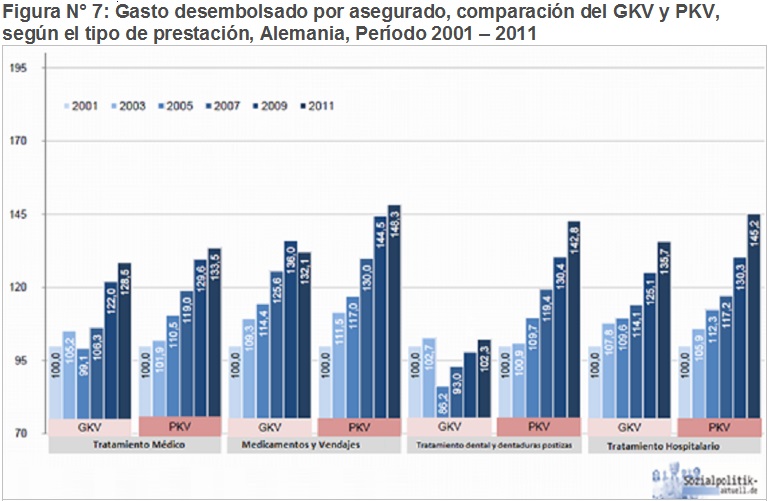

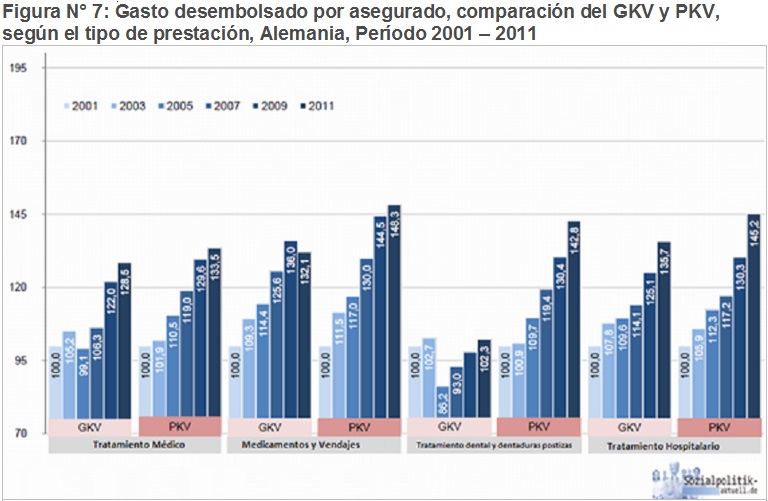

Como se puede observar, el gasto por asegurado en el Seguro GKV aumenta consistentemente en los últimos años. Esto se relaciona con el aumento en el seguro de salud privado. El seguro PKV aquí en "Tratamiento médico" "Medicamentos y vendajes", "Tratamiento y prótesis dental" y "Tratamiento hospitalario", tiene un crecimiento visiblemente más alto por asegurado, siendo muy clara esta diferencia en el número de tratamiento dental y dentaduras postizas, dado en forma relacionada a las necesidades de asegurados de la tercera edad.

El gasto por asegurado en el seguro GKV desde el año 2001 tuvo un incremento del 2,3%, el PKV tuvo un incremento del 42,8%.

El Seguro PKV se maneja por el principio de reembolso, por ello debe continuamente aumentar su producción.

Las estadísticas de la Asociación de las PKV muestran que en 2010 se cuantificaron los gastos administrativos y de adquisición en 3,464 millones de €. Los gastos generados por las reclamaciones de seguros y reembolsos de primas, en contraste, tienen una cantidad de 26,090 millones de €.

Si estas dos variables se ponen en consideración, se puede calcular la proporción de los costos de adquisición y gastos administrativos en aproximadamente 13,3%.

Esta tasa supera la proporción de los costos administrativos en el Seguro GKV (5,2%, ver Figura 6) en más del doble.

En los últimos años, el seguro PKV ha experimentado un crecimiento constante en el número de miembros, ya que los empleados, especialmente jóvenes y bien remunerados, son motivados a tomarlos por las ofertas de prima de seguro reducidas,

Pero dicho crecimiento se ha ralentizado, siendo que hay indicios que se está aumentando las primas de seguros para garantizar la renta obtenida por usuario, sin tener en cuenta a los que ya no pueden o quieren pagar.

Los derechos de ejecución y la contribución en el seguro de salud privado

En el PKV prevalece el principio de reembolso, donde entre el seguro y los proveedores de servicios (por ejemplo, médicos), no existe una relación contractual únicamente entre el asegurado y los proveedores. El PKV reembolsará los costes incurridos, pero tiene tanto más allá del alcance que se establecen los programas de tarifas, reservándose para si las opciones sobre el alcance del desempeño y el fijar el precio.

El PKV no tiene un catálogo estatutario de los servicios ni el alcance de los mismos, siendo que los servicios en exceso (condiciones de funcionamiento) pueden ser acordados por contrato.

Las cotizaciones / primas para el PKV se miden en contraste con el GKV no como un porcentaje fijo de los ingresos brutos de jubilación, sino en función del riesgo individual.

La tasa de cotización al GKV (para el Fondo de Salud) se decide por la ley, mientras que las primas de PKV están contractualmente acordadas entre la compañía aseguradora y cada asegurado individual.

- CONCLUSIONES

El sistema de salud alemán es reconocido mundialmente por brindar una atención de buena calidad, con listas de espera cortas y un servicio atento . Gran parte de esto se basa en la cantidad significativa de dinero dedicado a la atención de salud en Alemania: más del 11 por ciento de su PIB , con gasto de bolsillo que constituyen más del 13 por ciento del gasto total en salud . Esto demuestra que el sistema de atención la salud de Alemania no es barato y está poniendo innegablemente presión financiera sobre el gobierno.

Se adaptó a una importante número de cambios en los últimos 20 años, mayormente políticas de eliminación de beneficios que se habían aplicado sólo unos pocos años antes, lo cual significa una pérdida de tiempo, energía y dinero.

Sin embargo, a pesar de estos problemas , es innegable que los alemanes obtener la calidad en salud por lo que pagan, y si los recientes cambios en las tasas de contribución restringen los costos laborales, entonces el mundo encontrará algo falla en el sistema de Alemania.

la distribución equilibrado de especialidades en todo el país es un logro y una impresionante característica que marca Alemania, aparte de Francia, aunque esto ha llegado a costa de restringir la libertad de asentamiento (donde vivir). La desigualdad que Alemania todavía tiene que trabajar, es la facilidad de acceso a los productos farmacéuticos. Un estudio indica que sólo el 12 por ciento de los pacientes en el sistema GKV recibe los nuevos medicamentos innovadores (state of the art), mientras que 48 por ciento de los pacientes privados si los reciben (US ITC, Pricing of Prescription Drugs, 2000. Our interviewees confirmed this differential access to innovative treatments between the privately and statutorily insured)

La competencia en diversos sectores de la atención de la salud es algo que se valora de Alemania. Por esta razón, es posible que una mayor autonomía se dé en el futuro, volviendo a las cajas de enfermedad en términos de ajuste de las tasas de contribución de nómina, pero esto tendría que ser cuidadosamente monitoreados a fin de evitar una presión excesiva sobre los empleadores. Sin embargo, aunque la competencia en este ámbito sigue siendo poco difundida, hay otras maneras en las que la eficiencia se ha alentado y los beneficios de competencia aprovechada.

Por último, para que un país haya logrado que su sistema de salud pública sea tan atractivo para los usuarios, sino más, que el sector de los seguros privados, incluso para aquellos ciudadanos que pueden permitirse el segundo, es un logro significativo de gestión gubernamental.